Fisco e Tasse

2024-03-01

Irpef 2024: le nuove aliquote nei modelli dichiarativi

Le Entrate hanno pubblicato i provvedimenti relativi ai modelli dichiarativi 2024, e tra questi figurano:

- il Modello 730/2024 con le istruzioni,

- il Modello Redditi PF 2024 con le istruzioni.

I modelli sono utili a dichiarare i redditi 2023 ai fini irpef, e recepiscono l'importante novità su scaglioni e aliquote in vigore, allo stato attuale della Riforma, per il solo anno 2024.

Irpef 2024: istruzioni ADE per le nuove aliquote

A proposito di irpef 2024 le Entrate hanno pubblicato in data 6.02 le istruzioni operative necessarie all'attuazione di quanto previsto dalla Riforma Fiscale.

Con la Circolare n 2/2024 si rende operativa la prima parte della riforma fiscale che si applicherà nel 2024 e si prevede la riduzione delle aliquote da 4 a 3:

- la prima del 23 per cento per i redditi fino a 28mila euro;

- poi del 35 per cento per i redditi superiori a 28 e fino a 50mila

- ed infine del 43% sopra questa ultima soglia.

Ulteriori novità del 2024 riguardano:

- la detrazione da lavoro dipendente con un aumento di 75 euro,

- la riduzione dell’ammontare delle detrazioni spettanti per alcuni oneri per i redditi sopra i 50 mila euro

- l’abrogazione dell’agevolazione per la capitalizzazione delle imprese (ACE).

Vediamo una sintesi delle istruzioni per l'Irpef 2024 rimandando per gli approfondimenti alla consultazione del documento di prassi: Circolare n 2/2024 con le istruzioni ADE

Irpef 2024: istruzioni ADE per le nuove aliquote

La Circolare n 2 spiega che limitatamente al periodo d’imposta 2024, sono ridotti da quattro a tre gli scaglioni di reddito e le corrispondenti aliquote.

Al contempo è inoltre innalzata di 75 euro, da 1.880 a 1.955 euro, la detrazione per i titolari di redditi di lavoro dipendente e per taluni redditi assimilati a condizione che il reddito complessivo non superi 15.000 euro.

Quindi per il 2024, la no-tax area sale a 8.500 euro per i lavoratori dipendenti.

Per quanto riguarda le addizionali regionale e comunale, i Comuni, le Regioni e le Province autonome hanno tempo fino al 15 aprile 2024 per adeguare la disciplina delle addizionali regionale e comunale alla nuova articolazione degli scaglioni e delle aliquote dell’Irpef.

La circolare inoltre sottolinea che per i contribuenti titolari di un reddito complessivo superiore a 50.000 euro, l’ammontare della detrazione dall’imposta lorda spettante in relazione agli oneri la cui detraibilità è fissata nella misura del 19 per cento è ridotto di un importo pari a 260 euro.

Occorre evidenziare che il taglio interessa anche le erogazioni liberali a favore dei partiti politici e i premi di assicurazione per rischio eventi calamitosi, sono invece escluse le spese sanitarie.

Per i titolari di reddito complessivo superiore a 120.000 euro, la decurtazione di 260 euro sarà applicata alla detrazione dall’imposta lorda che risulta già ridotta per effetto della riduzione progressiva delle detrazioni del 19% introdotta dalla manovra per il 2020 e regolata dall’articolo 15, comma 3-bis, del TUIR.

Infine, il decreto legislativo 216/2023 di riforma dell’Irpef ha disposto l’abrogazione, a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2023, dell’agevolazione alla capitalizzazione delle imprese (Ace), un aiuto finalizzato a favorire la crescita economica delle aziende riequilibrando il trattamento fiscale tra le società che si finanziano con debito e quelle che si finanziano con capitale proprio.

La Circolare precisa che il decreto stabilisce la cancellazione dell’Ace fino ad esaurimento dei relativi effetti, quindi sono da intendersi salve le deduzioni pregresse non utilizzate per carenza di imponibile e che quindi potranno comunque essere utilizzate nelle dichiarazioni dei redditi successive.

Irpef 2024: le nuove regole

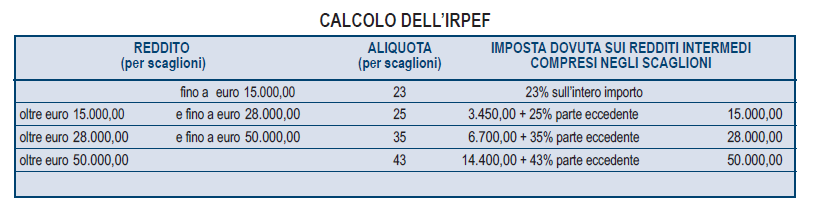

Per l'anno 2024, nella determinazione dell'imposta sul reddito sulle persone fisiche, l'imposta lorda è calcolata applicando, in luogo delle aliquote previste dall'articolo 11, comma 1, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le seguenti aliquote per scaglioni di reddito:

- a) fino a 28.000 euro, 23 per cento;

- b) oltre 28.000 euro e fino a 50.000 euro, 35 per cento;

- c) oltre 50.000 euro, 43 per cento.

Per l'anno 2024, la detrazione prevista dall'articolo 13, comma 1, lettera a), primo periodo, del TUIR è innalzata a 1.955 euro.

Per l'anno 2024 la somma a titolo di trattamento integrativo, di cui all'articolo 1, comma 1, primo periodo, del decreto-legge 5 febbraio 2020, n. 3, convertito, con modificazioni, dalla legge 2 aprile 2020, n. 21, è riconosciuta a favore dei contribuenti con reddito complessivo non superiore a 15.000 euro qualora l'imposta lorda determinata sui redditi sia di importo superiore a quello della detrazione spettante ai sensi dell'articolo 13, comma 1, del citato testo unico delle imposte sui redditi, diminuita dell'importo di 75 euro rapportato al periodo di lavoro nell'anno.

Nella determinazione degli acconti dovuti ai fini dell'imposta sul reddito delle persone fisiche e relative addizionali per i periodi d'imposta 2024 e 2025 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni dei commi 1 e 2.

Per le novità 2024 sulla dichiarazione semplificati di dipendenti e pensionati leggi anche: Il 730 precompilato 2024 lascia il posto alla dichiarazione semplificata.

Irpef 2024: aliquote a confronto

L'imposta sul reddito delle persone fisiche, ricordiamolo, è regolata dal Testo unico delle imposte sui redditi (DPR 22 dicembre 1986 n. 917) e si applica sui redditi che rientrano in alcune categorie individuate dalla legge (redditi fondiari, redditi di capitale, redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di impresa, redditi diversi)

L'Irpef è una imposta progressiva in quanto colpisce il reddito, con aliquote crescenti che dipendono dagli scaglioni di reddito stesso.

L’imponibile e l’imposta da versare sono determinati, rispettivamente, al netto degli oneri deducibili e delle detrazioni per oneri.

Il Dlgs n 21672023 con l'art 1 prevede di accorpare i primi due scaglioni in uno scaglione con redditi fino a 28.000 euro.

Confrontiamo l'Irpef 2024 con le aliquote e scaglioni 2023 previsti dalla Legge di Bilancio 2022 (articolo 1, commi 2-7 della legge n. 234 del 2021):

| IRPEF 2023 scaglioni | Aliquote | IRPEF 2024 scaglioni da Dlgs 216/2023 | Aliquote |

| fino a 15.000 euro | 23% | da 0 a 28.000 euro | 23% |

| da 15.001 a 28.000 | 25% | ||

| da 28.001 a 50.000 euro | 35% | da 28.001 a 50.000 | 35% |

| oltre 50.000 euro | 43% | oltre 50.0000 | 43% |

Detrazioni Irpef 2024: le novità

In merito alle detrazioni Irpef si prevede, per i contribuenti titolari di un reddito complessivo superiore a euro 50.000 l'ammontare della detrazione dall'imposta lorda, spettante per l'anno 2024 in relazione ai seguenti oneri è diminuito di un importo pari a euro 260:

- a) gli oneri la cui detraibilita' è fissata nella misura del 19 per cento dal citato testo unico delle imposte sui redditi o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all'articolo 15, comma 1, lettera c) del predetto testo unico;

- b) le erogazioni liberali in favore dei partiti politici di cui all'articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all'articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Leggi qui la Circolare n 2/2024 con le istruzioni ADE.

Addizionali Irpef 2024: le novità

Inoltre, novità per le addizionali IRPEF prevedendo quanto segue.

Al fine di garantire la coerenza degli scaglioni delle addizionali regionali e comunali all’IRPEF con i nuovi scaglioni Irpef stabiliti per il periodo d’imposta 2024, si prevede il differimento al 15 aprile 2024 dei seguenti termini:

- il termine di cui all’art. 50 comma 3 del DLgs. 446/97, per modificare gli scaglioni e le aliquote delle addizionali regionali Irpef applicabili per il periodo d’imposta 2024, termine prima previsto al 31 dicembre dell’anno precedente a quello cui l’addizionale si riferisce;

- il termine per approvare le delibere comunali per modificare gli scaglioni e le aliquote delle addizionali comunali Irpef per il periodo d’imposta 2024, in deroga all’art. 1 comma 169 della L. 296/2006 e all’art. 172 comma 1 lett. c) del DLgs. 267/2000.

Nell'ipotesi in cui le regioni e le province autonome non approvano entro il suddetto termine la legge modificativa degli scaglioni e delle aliquote, per il solo anno 2024 l'addizionale regionale all'imposta sul reddito delle persone fisiche si applica sulla base degli scaglioni e delle aliquote vigenti per l'anno 2023.

Altre news

Fisco e Tasse

2024-11-26

Dopo l'interrogazione parlamentare n. 3-01551 del 13 novembre, cui Giorgetti aveva replicato positivamente ventilando l'ipotesi dello slittamento al 2025 dei pagamenti…

Fisco e Tasse

2024-11-26

La legge di bilancio 2025 (in bozza) ha iniziato il suo iter di approvazione che si concluderà con la definitiva approvazione da parte del Parlamento entro il 31…

Fisco e Tasse

2024-11-25

Per la Cassazione la notifica di una cartella di pagamento effettuata ad una società dichiarata fallita non viola il divieto di compiere azioni esecutive e cautelari…