Fisco e Tasse

2024-01-17

IVA agricoltura: i nuovi quadri VE e VF nel Modello 2024

L'agenzia delle Entrate con Provvedimento n 8230 del 15 gennaio ha approvato i modelli di dichiarazione IVA/2024 concernenti l’anno 2023, con le relative istruzioni.

La dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

A tema IVA agricoltura, nel 2024 debutta la nuova percentuale di compensazione, vediamo le novità dal Modello IVA 2024.

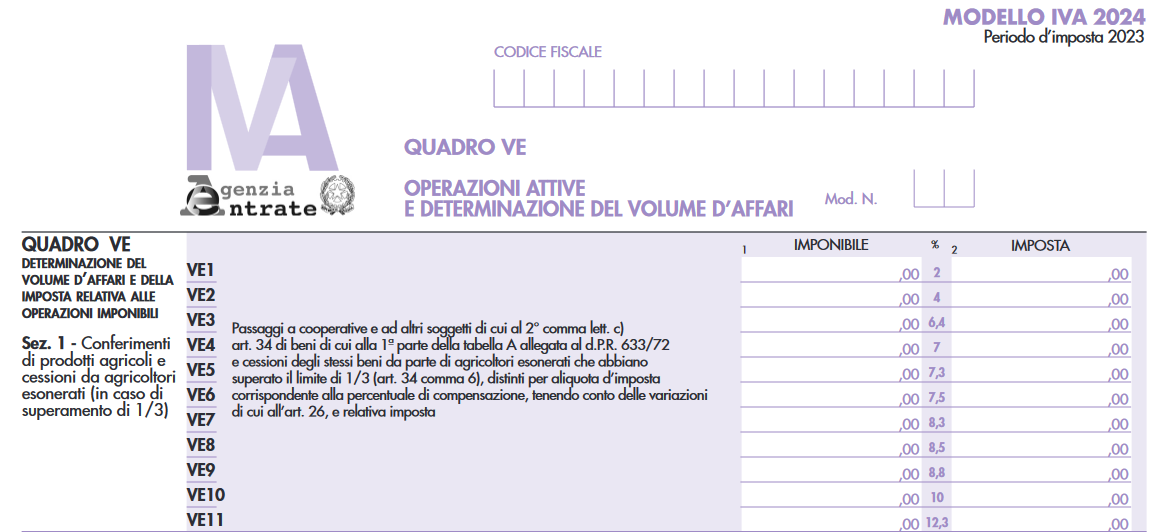

IVA agricoltura: le novità del quadro VE nel Modello 2024

Il nuovo Modello IVA 2024 prevede una rimodulazione dei righi dei quadri VE e VF, nella parte relativa alla sezione I, dedicata all’attività di agricoltura.

Nel quadro VE, è stata introdotta una nuova percentuale di compensazione nel righo VE4 pari al 7% ed è stato soppresso il rigo in cui andavano indicate le operazioni attive/passive con percentuale di compensazione pari al 9,5%

Ricordiamo che nei righi da VE1 a VE11 in corrispondenza dell’aliquota prestampata, devono essere riportati gli importi delle operazioni per le quali si è verificata l’esigibilità dell’imposta nell’anno 2023 annotate o da annotare nel registro delle fatture emesse (art. 23) e/o nel registro dei corrispettivi (art. 24), tenendo conto delle variazioni di cui all’art. 26 registrate per lo stesso anno.

L’imposta va calcolata moltiplicando ciascun imponibile per la corrispondente percentuale forfetaria di compensazione.

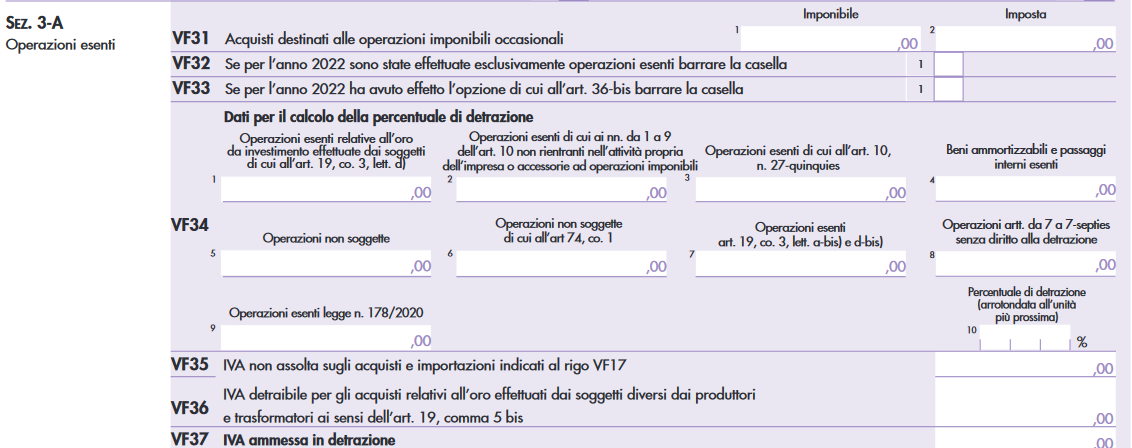

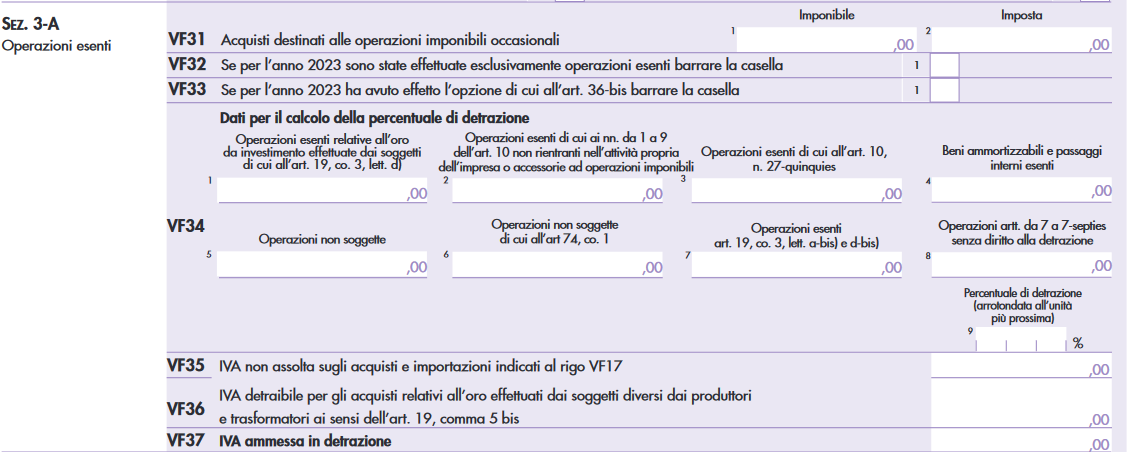

IVA agricoltura: le novità del quadro VF nel Modello 2024

Nel quadro VF è stato soppresso il campo 9 nel rigo VF34 in cui andavano indicate le operazioni esenti ex legge 178/2020, per l’indicazione delle operazioni esenti che erano equiparate alle operazioni imponibili ai fini della detrazione.

Conseguantemente è stato rinumerato il campo 10, vediamo il confronto tra i quadri

Quadro VF 2023, rigo VF 34

Come è cambiato il quadro VF nel 2024 Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affari

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affari

Ai fini della corretta determinazione dell’imposta ammessa in detrazione occorre tenere presente che l’art. 19, comma 3, lett. b), riconosce la detrazione con riferimento alle operazioni non soggette che se effettuate nel territorio dello Stato darebbero diritto alla detrazione.

Altre news

Fisco e Tasse

2024-11-26

Dopo l'interrogazione parlamentare n. 3-01551 del 13 novembre, cui Giorgetti aveva replicato positivamente ventilando l'ipotesi dello slittamento al 2025 dei pagamenti…

Fisco e Tasse

2024-11-26

La legge di bilancio 2025 (in bozza) ha iniziato il suo iter di approvazione che si concluderà con la definitiva approvazione da parte del Parlamento entro il 31…

Fisco e Tasse

2024-11-25

Per la Cassazione la notifica di una cartella di pagamento effettuata ad una società dichiarata fallita non viola il divieto di compiere azioni esecutive e cautelari…