Fisco e Tasse

2023-06-22

Servizi di interpretariato non udenti: la detraibilità 2023

In data 19 giugno le Entrate hanno pubblicato:

- la Circolare n. 14/E,

- la Circolare n. 15/E.

con chiarimenti utili alla presentazione delle dichiarazioni dei redditi 2023 anno d'imposta 2022.

In merito alle spese sostenute dai sordi per i servizi di interpretariato (art. 15, comma 1, lett. c-ter), del TUIR - Art. 2, comma 3, della legge 28 dicembre 2001, n. 448) nella circolare 14, vengono innanzitutto riepilogati gli aspetti generali sottolineando che dall’imposta lorda si detrae un importo, pari al 19 per cento, delle spese sostenute per i servizi di interpretariato dei soggetti riconosciuti sordi ai sensi della l. n. 381 del 1970.

Servizi di interpretariato non udenti: la detraibilità 2023

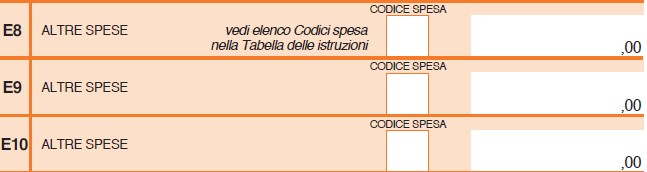

Le spese di interpretariato sostenute da non udenti nel Modello 730/2023 vanno indicate nel Quadro E nei righi da E8 a E10 con il codice 30.

Beneficiari della detrazione sono i soggetti minorati sensoriali dell’udito, affetti da sordità congenita o acquisita durante l’età evolutiva che abbia compromesso il normale apprendimento del linguaggio parlato.

La detrazione non spetta per i servizi resi ai soggetti affetti da sordità di natura esclusivamente psichica o dipendente da causa di guerra, di lavoro o di servizio.

Attenzione al fatto che, per fruire della detrazione i soggetti interessati devono essere in possesso delle certificazioni fiscali rilasciate dai fornitori dei servizi di interpretariato.

Si ricorda che dall’anno d’imposta 2020, la detrazione per servizi di interpretariato spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio.

In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

Dall’anno d’imposta 2020 la detrazione per servizi di interpretariato spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Non essendo previsto un limite di spesa, la detrazione può essere calcolata sull’intero costo sostenuto e documentato.

Devono essere comprese nell’importo anche le spese indicate nella CU 2023 (punti da 341 a 352) con il codice 30.

Non possono essere indicate le spese sostenute nel 2022 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di 186 beni e servizi non soggetti a tassazione – art. 51 del TUIR” della CU 2023 (punti da 701 a 706) con il codice 30.

La detrazione spetta comunque sulla parte di spesa non rimborsata.

Altre news

Fisco e Tasse

2024-11-15

Il DLL di Bilancio 2025 arrivato alle Camere sarà approvato entro il 31 dicembre e entrerà in vigore il 1° gennaio 2025. Tra le norme in bozza, figura un articolo che…

Fisco e Tasse

2024-11-15

Il DDL di Bilancio all'art 88 ancora in bozza prevede misure in materia di spettacoli dal vivo. Ricordiamo che la Legge di Bilancio 2025 ha cominciato il suo…

Fisco e Tasse

2024-11-15

Il DL Agricoltura convertito in Legge n 101/2024 ha previsto un credito di imposta per le imprese del settore, impiantate nella ZES Unica del Mezzogiorno. Nella…